一、行业发展背景

在当前全球及国内农业机械化进程加速的背景下,轮式拖拉机作为农业装备的重要组成部分,其市场态势呈现出复杂而多元的特点。以下是对轮式拖拉机市场需求及其特点的深入剖析。

随着中国农业现代化的不断推进,农业生产对机械化、智能化的依赖日益增强,为轮式拖拉机市场带来持续的增长动力。特别是在广袤的平原地带,大型轮式拖拉机因其高效、省力的特性,成为提升耕作效率、降低人力成本的关键工具。农户及农业合作社对高质量、高性能拖拉机的需求显著增加,这要求拖拉机制造商不断创新技术,提升产品功率、耐用性及智能化水平,以满足不同作业场景下的需求。同时,政策的支持也促进拖拉机市场的发展,如农机购置补贴等政策措施,进一步激发农户的购买热情。

在全球视野下,农业机械化已成为提升农业生产效率、保障粮食安全的重要手段。特别是在发展中国家,随着经济的快速发展和人口的增长,对农产品的需求急剧增加,这直接推动农业机械化水平的提升。轮式拖拉机作为农业机械化进程中的基础装备,市场需求在这些地区呈现出快速增长的态势。国际市场上,中国制造的拖拉机凭借其性价比高、适应性强的特点,赢得广泛的认可和市场份额。随着国际贸易环境的改善和技术合作的加强,中国拖拉机企业在全球范围内的竞争力也将逐步增强。

当前,轮式拖拉机的市场需求正逐步向多样化、个性化方向发展。用户不再仅仅满足于基本的耕作需求,而是对拖拉机的动力性能、作业效率、操控便捷性、智能化水平以及环保节能特性提出更高要求。随着精准农业、智慧农业的发展,拖拉机需要集成更多的传感器、控制系统和数据分析技术,以实现精准作业和智能管理;环保法规的日益严格促使拖拉机制造商不断研发低排放、低能耗的产品,以满足绿色农业的发展需求。潍柴雷沃等企业通过推出大马力CVT拖拉机等创新产品,不仅填补国内行业空白,也引领市场发展的新趋势。

二、行业现状

行业呈现“两超多强”竞争格局,中国一拖(东方红)与雷沃重工合计市占率41.07%,头部企业通过并购整合供应链(如中国一拖2024年控股液压系统厂商)提升核心部件自给率至45%。第二梯队中,沃得农机、常州东风等以低价策略(较头部品牌低15-20%)争夺份额,但利润率普遍低于外资品牌5-8个百分点。外资品牌如约翰迪尔凭借动力换挡变速箱等技术把控高端市场,其250马力以上机型市占率超60%。

2023-2024年,中国轮式拖拉机市场经历深度调整期。2023年受国四排放标准升级、补贴政策收紧及市场透支影响,全年销量同比下降52.3%至24.73万台,销售额下滑至255亿元区间。进入2024年,市场呈现止跌企稳态势,全年销量23.96万台(同比微降3.12%),销售额245.56亿元,均价连续两年突破10万元/台,反映产品结构向大型化、高端化升级。马力段需求分化显著:100马力以下中拖占比从2021年的76.86%降至2024年的52.3%,而200-250马力大拖以2.3万台销量首次跻身马力段前列,占比达9.6%,规模化农业对高效装备的需求成为核心驱动力。

2024年出口市场成为新增长极,东南亚、非洲订单推动出口量同比增长8.2%,其中200马力以上机型占比57%。东盟自贸协定关税减免使本土品牌价格优势扩大至25%,预计2025年出口量突破5万台。未来三年,行业将聚焦技术突围(如新能源动力总成)与市场深耕(开发35-50马力丘陵机型),同时需应对核心部件依赖进口(变速箱国产化率不足30%)及成本波动压力。

三、行业分类占比

1.按照应用场景分类

2024年平原地区以76%的拖拉机使用占比占据绝对主导地位,这与我国东北平原、华北平原等粮食主产区机械化程度高、耕地连片的特点直接相关。这类地区普遍采用大马力、高效率的标准化机型,形成规模化作业的产业基础。

2024年丘陵山地农机占比较低,约为3%,因地形适应性、经济可行性与产业配套的多重制约,且丘陵山地地区耕地面积较小,这类地形坡度大、地块零散,常规农机存在转向失灵、动力不足、坡道稳定性差等技术瓶颈,导致现有机型存在“上不去坡、下不来坎”的尴尬。值得注意的是,随着梯田改造、机耕道建设等基础设施完善,以及金达威、中国一拖等丘陵山地专用机型研发突破,该领域正迎来发展拐点。

2024年盐碱地农机应用占比约为12%,体现国家盐碱地治理工程的阶段性成果。通过生物改良、耐盐碱作物培育等技术创新,原本贫瘠的盐碱耕地正逐步实现“藏粮于地”,配套的中小型农机在土壤墒情监测、精准播种等环节发挥关键作用。

2024年湿地农机占比约为8%,则与生态保护与农业开发的平衡需求相关,无人机巡检、智能传感设备等新型装备正在湿地监测、生态修复领域拓展应用场景。

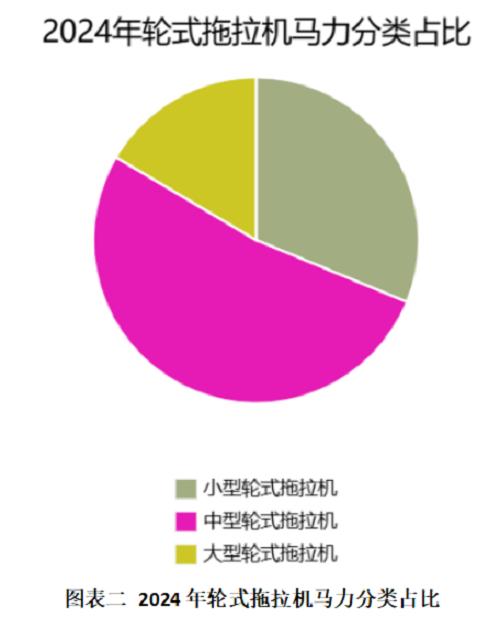

2.按照功率等级分类

我国轮式拖拉机市场呈现“中间大、两头小”的纺锤型结构。2024年小型轮式拖拉机(≤25马力)31.2%的占比凸显其作为“最后一公里”农机的重要地位。这类产品凭借价格低廉(均价3-5万元)、操作灵活等特点,在西南丘陵梯田、南方水田等碎片化耕地场景中广泛应用,尤其适合个体农户进行果蔬种植、设施农业等精细化作业。但需注意,其市场占比相较历史峰值已下降超40个百分点,反映出农业机械化向高效集约化升级的趋势。

2024年中型轮式拖拉机(25-100马力)以52.3%的绝对优势主导市场,这一格局与我国农业经营主体向合作社、家庭农场转型密切相关。该功率段产品兼具性价比和作业效率,既能满足东北平原、华北平原等粮食主产区的规模化作业需求,也可通过多机具适配实现精量播种、植保管理等精准农业功能。

2024年大型轮式拖拉机(≥100马力)16.5%的份额虽居末位,却是增速最快的细分领域。随着国家高标准农田建设推进,200马力以上机型在深松整地、联合收割等环节展现出不可替代性,约翰迪尔、凯斯纽荷兰等外资品牌通过CVT无级变速、智能悬挂系统等技术优势,在东北黑土地保护性耕作示范区形成技术壁垒。国内企业则通过并购重组加速大马力发动机研发,预计到2030年该领域市场规模将突破500亿元。

四、未来发展趋势

未来,拖拉机将更加聚焦于智能化和可持续性。一方面,无人驾驶拖拉机的商业化应用,将改变农业生产方式,实现24小时不间断作业,大幅提高农业生产的效率和精度。另一方面,农业物联网技术的集成,如土壤湿度和作物生长监测,将使拖拉机具备精准施肥和灌溉的能力,减少资源浪费。此外,可再生能源驱动的拖拉机拖拉机将成为主流,降低温室气体排放,助力农业的绿色发展。随着农业规模化进程加速(预计2027年土地流转率突破65%),200马力以上大型机型需求将持续攀升,2025年销量占比预计突破35%,而智能化技术渗透率将进一步提升至50%以上,搭载GPS导航与自动驾驶系统的机型可实现±2厘米作业精度,并通过5G网络支持30台设备集群协同作业,误差控制在±2.5厘米内。新能源技术突破将成为核心看点,混合动力机型将在2025年进入量产阶段,实测数据显示燃油消耗降低28%,而氢燃料电池原型机续航时间突破15小时,预计2026年开展商业化试点。

政策环境方面,农机购置补贴将持续向高端化、绿色化倾斜,2025年智能化机型额外补贴比例提升至18%,同时国五排放标准草案的酝酿将倒逼企业加速动力系统革新,发动机升级成本预计增加2-2.5万元/台,中小企业生存压力进一步加剧。区域市场分化加剧,华北粮食主产区100-120马力机型仍占主导,但200马力以上机型在华东经济作物区增速将超18%,丘陵地区35-50马力特种机型需求因轻量化技术突破(车架减重18%)迎来爆发,坡道稳定性提升40%。出口市场表现强劲,受益于东盟自贸协定关税减免,2025年出口量有望突破5万台,其中200马力以上机型占比提升至62%,本土企业通过耐高温、防腐蚀设计在东南亚市场市占率预计突破30%。

2026年行业竞争格局将呈现“技术分层”特征:头部企业如中国一拖、雷沃重工通过并购加速关键零部件国产化(如液压系统自给率提升至55%),而外资品牌约翰迪尔、凯斯纽荷兰凭借动力换挡变速箱专利技术把控250马力以上高端市场。产业链风险方面,核心部件进口依赖(变速箱国产化率不足35%)与原材料价格波动(2025年制造成本预计上升8-12%)仍是主要制约因素,推动行业向模块化平台转型,柔性生产线投资规模2026年或达47亿元。值得注意的是,精准农业技术融合催生新型商业模式,基于作业数据共享的“拖拉机即服务”(TaaS)模式将在2026年覆盖15%规模农场,促使企业从设备供应商向农业解决方案服务商转型。

|