本期CCTD中国煤炭市场网权威标志煤种价格体系核心视点:本报告期(2022年1月8日至1月14日;下同),“CCTD秦皇岛动力煤价格”的周度均价回升,现货价格继续反弹。

综合价格方面,本报告期“CCTD秦皇岛动力煤价格”所采集环渤海地区三种热值动力煤的周度均价出现普涨(见下表),其中,“CCTD 5500综合”和“CCTD 5000综合”的周度均价分别报收于779元/吨和705元/吨,分别比前一期上涨了38元/吨和36元/吨。

现货价格方面,综合看,元旦过后主要产地和北方港口的动力煤价格上涨,基本可以总结为:在各类消费企业春节前动力煤备货需求集中释放、各环节优质动力煤资源偏紧背景下,以印尼禁止煤炭出口为引子的、由非发电供热用动力煤需求引发的、市场看涨情绪助推的、短期脱离了动力煤市场基本面的上涨行情(具体请参考前一报告期周评《北方港口现货煤价走势解析》一文)。

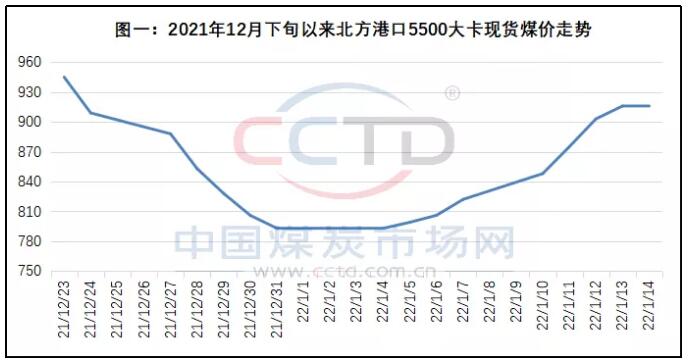

本报告期,随着促使现货煤价上涨因素的减弱,北方港口现货煤价在上涨过程中逐渐向基本面回归,本轮涨势趋于终结(见图一)。

具体看,影响本报告期北方港口动力煤市场的主要因素有:

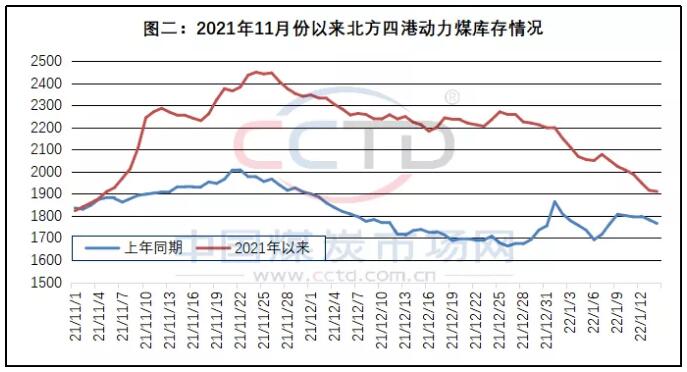

第一,北方港口动力煤库存持续减少。本报告期,北方港口的动力煤库存保持持续减少局面(见图二),比前一报告期末的1月7日减少了167.8万吨,比近期高点的2021年11月24日减少了539.4万吨,是北方港口现货动力煤资源继续偏紧、支持现货煤价继续上涨的主要因素。

第二,印尼禁止煤炭出口的影响趋于结束。随着1月13日印尼政府主管部门允许37艘装载煤炭的运煤船离境,印尼禁止煤炭出口事件对国内动力煤市场的影响趋于淡化,预计近期“出口禁令”将进一步解封。整体上看,本次事件持续的时间较短、影响的量级不大,加之我国进口印尼煤的热值偏低、替代性较强,对国内动力煤市场的实质性影响较小。

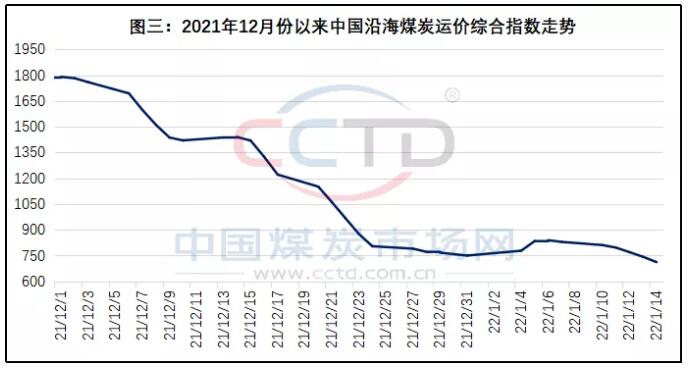

第三,春节前的集中备货需求逐渐舒缓。目前看,元旦过后出现的春节前补库或备货需求逐渐舒缓,一是部分需求已经基本得到解决;二是随着春节临近,各行各业的动力煤消费行将下降,抑制了部分采购需求;三是近期现货煤价上涨速度和上涨幅度均超出预期,对下游地区需求的抑制作用开始显现,其直接体现是,本报告期中国沿海煤炭运价综合指数继续下降,已经降至2021年3月份以来的低点(见图三)。

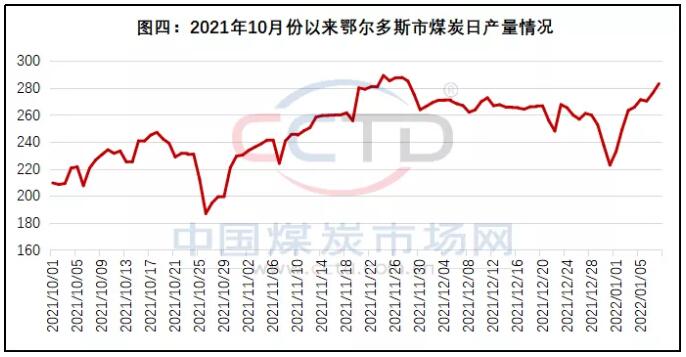

第四,煤炭保供政策措施继续显效。截止到目前,2021年开启的煤炭保供措施没有任何退出迹象,鉴于当年新增煤炭产能巨大(全国日均煤炭产量已经可以达到1200万吨以上,理论上2022年全年的原煤产量可以达到43.8亿吨),煤炭产能过剩倾向对国内动力煤市场的影响不容忽视,受产地煤炭需求旺盛、煤价高位运行的刺激,近期核心地区煤炭产量有望保持较高水平,例如鄂尔多斯市的日度煤炭产量在元旦过后迅速增加至高位(见图四)。

第五,发电企业的动力煤采购热情受到制约。不能否认,占动力煤消费总量70%左右的发电供热用煤的购销活动,是动力煤市场运行的基本面。有鉴于此,我们应该注意到,一是,1月12日全国统调电厂电煤库存超过1.62亿吨,较去年同期高4000万吨,并处于历史同期高位,可用天数也达到了21天的高位水平;二是,中长期动力煤供应对发电供热用煤全覆盖工作的开展,以及明显低于当前现货煤价的长协合同价格、现货煤价下行预期、电煤日耗即将步入下降通道等因素,都抑制了发电企业对现货动力煤的采购热情。

注:(1)查看各煤种的历史价格情况请登录中国煤炭市场网http://www.cctd.com.cn;(2)本文所用数据,除注明外,全部来自CCTD中国煤炭市场网。

|