3、中国光伏企业主要集中在产业链的中下游环节

中国太阳能电池产业主要集中在产业链的中下游,竞争形势日趋激烈。截至2008年底,共有37家多晶硅原料生产厂、143家硅锭/硅棒生产厂、138家硅片生产厂和357家太阳能电池组件生产厂和上千家太阳能应用产品生产厂。其中,越往下游(组件生产、太阳能应用产品)竞争越激烈,这主要是由于下游产品生产投资少、建设周期短、技术和资金门槛低、最接近市场,因此吸引了大批企业的进入。

目前,中国太阳能电池片市场主要掌握在无锡尚德、南京中电、天威英利、常州天合等几家生产企业中,其中无锡尚德已跻身世界一流太阳能电池生产企业的行列。这些企业掌握着比较先进的生产技术,生产规模较大,产品质量稳定,能够保证上游原材料的供应,具有较强的竞争力。另外,它们大部分都已经在国内外上市,通过不断完善融资渠道,可以扩大企业的生产规模,提高产品的竞争力。其中,无锡尚德、天威英利等少数企业还涉足上游产业链,垂直整合上下游资源,有效地提高了企业的竞争力。

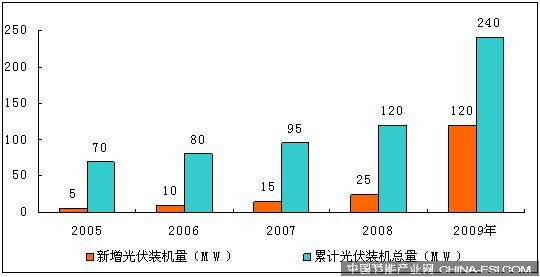

4、中国新增光伏装机量爆发式增长

2009年在一系列补贴政策的推动下,我国光伏装机取得爆发式增长,2009年新增光伏装机量达120MW,这一数字和过去历年累计安装量相同。目前,中国光伏发电市场主要集中在通信和工业应用、农村和边远地区应用、光伏并网发电系统和太阳能商品等领域。

图3:2005-2009年中国太阳能电池装机量

数据来源:赛迪顾问 2010 04

5、未来光伏产业将向低成本和低制造能耗等方向发展

从未来光伏产业的发展趋势来看,首先,晶硅太阳能电池继续追求降低成本与制造能耗。新一代多晶硅工艺技术研究,硅片高效化、薄型化和大面积化,生产设备由半自动化向自动化、智能化过渡等方面工艺技术和设备的提升都将有利于降低太阳能电池的成本与制造能耗;

其次,基于新材料、新结构和新工艺等下一代新型太阳能电池将不断涌现。围绕降低生产成本、降低能耗,提高光电转换效率、提高能源再生比例等问题,量子点太阳能电池、量子阱太阳能电池、染料敏化电池、热光伏电池及有机薄膜太阳能电池等新型太阳能电池正不断涌现。

上一页 [1] [2]

|